2022年1月7日,由FT中文网举办的“FT高端视点沙龙:从长寿时代展望长期主义”活动在位于北京的宾大沃顿中国中心成功举办。活动期间,FT中文网邀请到了来自经济与养老领域的专家分享了长寿时代的长期主义之道,让观众亲身体会到了新时代养老方案为生活所注入的活力。

活动期间,泰康保险集团董事、集团高级顾问周国端先生发表了题为《长寿时代 - 健康、财富、优雅的老去》的主题分享,以下为演讲实录:

非常谢谢 FT,还有沃顿商学院邀请我来这边。其实今天叫我讲这个题目对我来讲有点困难.因为我的专业是在数字和模型,讲这个题目最适合的应该是我们的董事长,陈东升先生。今天可能是我人生第一个没有谈模型的演讲,而且今天又是周五的下午,我想用比较轻松的方式跟大家分享这个主题。所以我想从人口结构的角度来切入今天这个报告。

我到今年工作已经进入34年,我在很多地方待过,在日本、台湾、加拿大、美国、香港、新加坡。北京泰康是我职业生涯工作最长的一家公司。我很快就要进入各位常说的所谓的65岁老人阶段,其实老人这个用词不好,长者给人感觉会比较舒服。

对一个马上要进入65岁人生阶段的人,我觉得我怎么看我的健康,怎么管理我的财务,另外最重要的,怎么样优雅的老去,这才是我认为接下来我的人生最重要的课题,这也是为什么我把跟大家分享的课题定位:财务、健康和优雅的老去。

在我进入我的主题之前,我想先给你们看一个图片,大家都知道少子化会给社会带来很严重的问题,但这个图给大家的感受会特别深刻。现在政府开始鼓励生三胎,过去是一胎化,我们来看看这两种政策的对比。两对夫妻,每一代都生三个小孩,到第三代,你会有9个新生儿;右边这个图,两对夫妻每一代都只生一个小孩,到了第三代就只有一个后代,这个9:1的比例是很吓人的。也就是说,一胎化到了第三代年轻的人口会是三胎化的1/9.如果我们假设生育年龄是25岁,那么25年内新生人口就会是1/3, 50年内劳动力人口就是1/9。

几年前有一本蛮不错的书,我建议大家可以去看,叫做Demographic Cliff,作者是HARRY S.DENT,中文译本叫做《人口断崖》。其实早在1987年我在华尔街做投资分析的时候人口结构就是我们的一个重要分析要素。为什么是人口结构?上面这个图的右边为例,第一代各留给第二代一套房子,第二代自己再购置一套,那么第三代就能继承三套房子。其实我想表达的是,从物质上,一胎化政策到了第三代,会有大量的继承财产,这对激发他们的劳动和成就动机是负面的因素。从精神上,第三代的孩子成长在一个被过度溺爱的环境,在这种情况之下,比较容易形成自我为中心的人口特质。

我曾经跟我们人力资源部的同仁开玩笑,我说我们要开始迎接一个挺吓人的年代,过去有新同事来上班,我们都会告诉他们工作要遵循什么样的规则。但是2000年以后出生的小孩,我们要有准备,他会告诉你公司要提供我什么样的条件我才要来上班。最后我还想再强调一下,一胎化政策对房子的需求会快速下降,相反如果大家都生三胎的话,我个人认为房地产业就不会面临这么重大的危机。

最近我们公司的银行事业部的总经理,他转发了一个笑话给我,这则笑话是一个经济学家在网站上发布的,他特别有感受。这则笑话说现在养小孩就像在发射人造卫星,你花了十几年了,好不容易考上大学,就像把卫星给发射出去了,从此消失在外太空。你还要帮他买房子,建立太空站。偶尔会发射一些微弱的信号,说给点钱给点钱。我想他讲这个笑话的主要感触是,对于我们这一代来讲,养儿已经不是防老了,养老还是要靠我们自己。

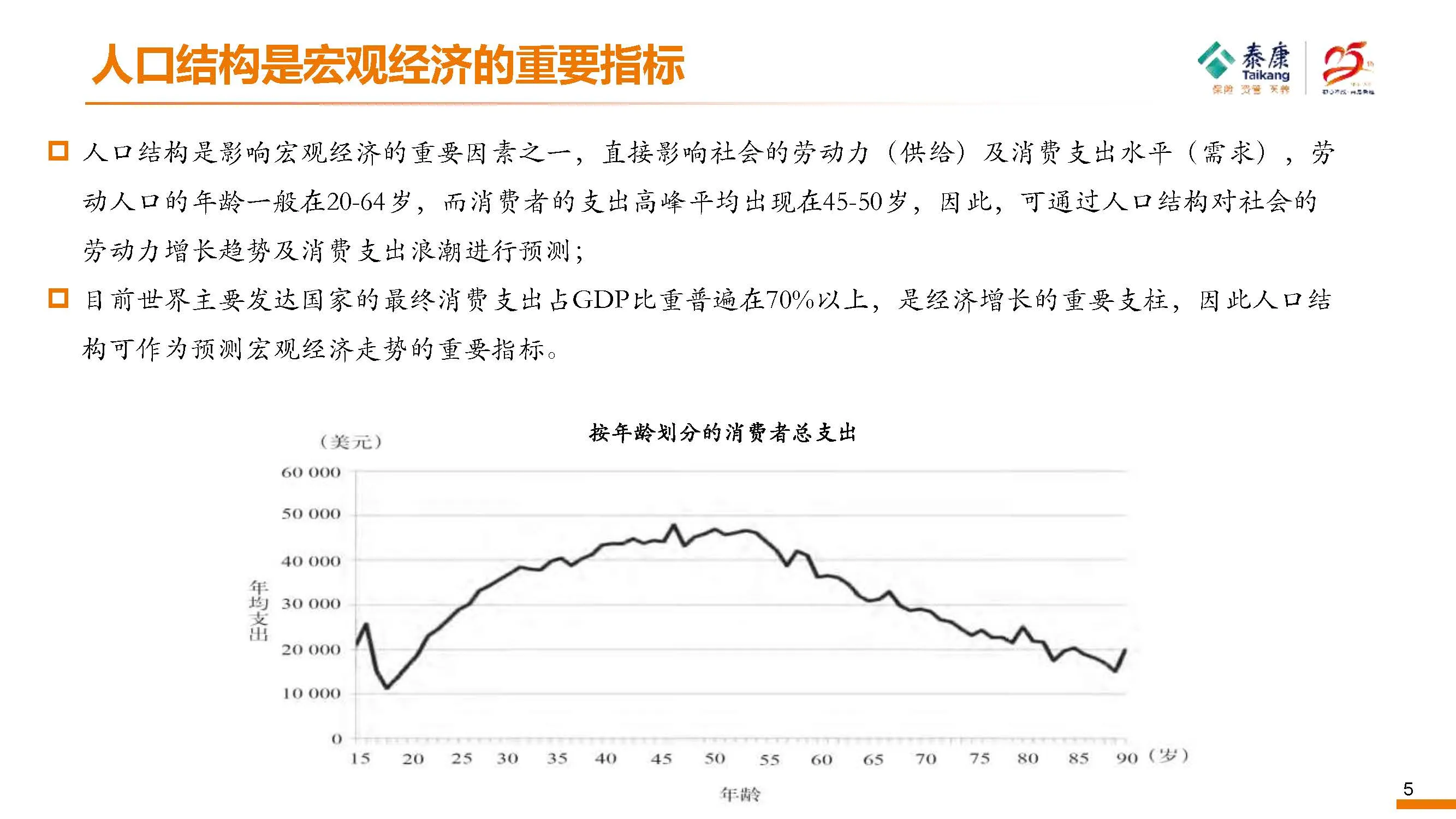

接下来我们看一下,为什么人口结构是我们在座各位投资里面最重要的一个因素。各位看其实人开始进入工作的时候,他的工作年龄大概是在20-25岁开始,工作到60~65岁这个阶段,消费能力最强的大概就在40-50岁.所以这里面告诉你一件事,如果你的人口的出生峰值是在T等于0这一年,你国家的经济最强大的时候就是在40-50年后. 其实中国现在整个经济的繁荣就是这张图。

但如果少子化以后,你没有足够的年轻人来支撑,也就是说如果少子化以后劳动力下降,那么在峰值完了以后,整个经济的发展往下走的速度非常快的。

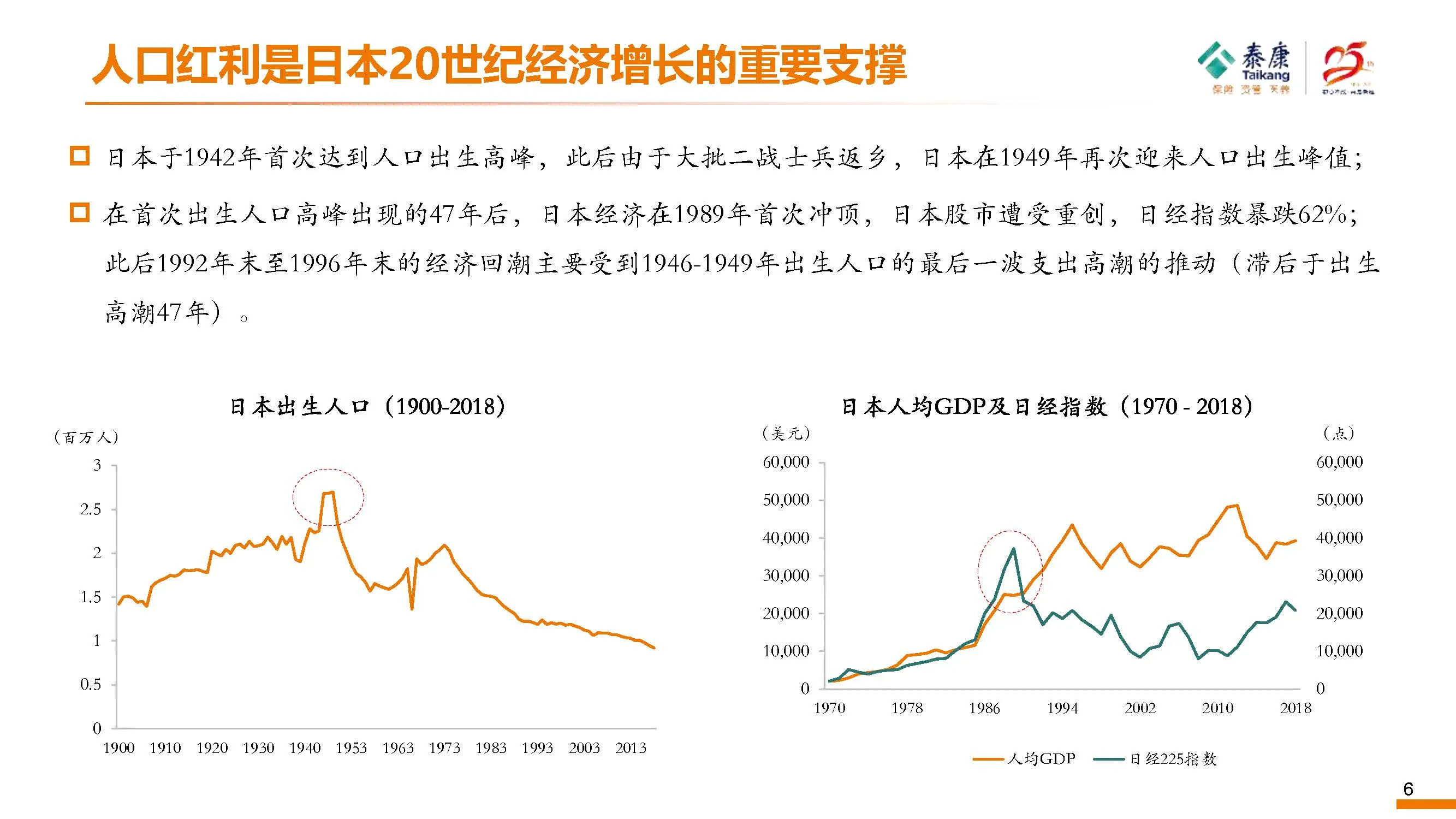

我今天特别想跟大家分享的是日本。虽然日本曾经在中国做了很不好的事情,但是日本过去20年人口结构产生的一些问题,跟现在正在发生的问题,我觉得很值得中国借鉴。加上我对日本也比较了解,所以可以拿日本来做一个例子。

在1942年的时候,在日本的生育高峰.后来1949年二次世界大战结束,很多日本关东军又回到日本,带来第二次生育高峰。这两个时间往后推40-50年,所以日本的股市最好的时候是在1990年到1992年。因为日本人口结构恶化的关系,1992年之后日本股票的就一路往下跌,纵使到现在也没有回到92年高点。同时日本的GDP在94年达到高峰以后基本上也持平。

我们现在来谈一个严肃的退休问题,在1980年代初期的日本,如果你是40-45岁,准备65岁退休,一般会把钱放在三个地方,一个是股市,二是房地产,三是银行。因为80年代初期日本银座那个地方每一块店面的租金比黄金还贵,房地产非常火爆。那个时代的股市也是一直往上走的,而且学校教财务的教授也会说,如果你的钱要做长期投资的话,应该把钱放在股市里面。只有股票能够击败通货膨胀,这是教科书里面最标准的一个说法。接下来我们会看到,这批人到退休的时间到了,房地产崩盘了,股市几乎崩盘,因为经济的下滑银行利率也下滑,财富被迫大幅缩水,这也是为什么在日本会看到很多“银发打工族”。

我们再来看中国,过去这几年房地产价格以惊人的速度上涨。在几年前,如果你在北京跟中国人讲说房地产有可能会下跌,他就告诉你说北上广不可能会下跌,90%的人一定现在还是这么觉得。但上面这个图可以看到,日本的6个主要城市的房地产最高点的时候,大概就是在92年93年那个时候,之后就一直跌,到2015年即使是现在很多的房产还没有回来一半。所以把资产配置大部分压在房地产并不是一个非常聪明的投资。

在几年前,我告诉你有一个长期的投资工具30年复利4.4%,你可能一点兴趣都没有,因为你随便到银行买个理财商品都可以超过4.4%, 像恒大的可能超过10%。但现在中国利率下行,恒大的理财商品有违约风险,我这个时候跟你说4.4%, 你可能就有兴趣了。所以我只想建议各位,你养老的财富里面必须有20%是放在一个投资工具里面,它在20年、30年、40年,会给你一个比较稳定的收益,它的投资收益它可能不会太高,但它是一个可以当年可以接受的投资收益。

这就是为什么我们在2007年准备开始运营养老社区的时候,在商品的设计里面我们希望有一个商品,如果一个人40岁他要规划一个30年的退休,希望他有10%、20%的资产应该放在一个年金商品里面,这个商品开始时候的报酬率其实不高的,再把它放久了以后大概30年,我们有4%多的一个长期稳定的投资收益,而那一笔钱,我把它认为是养老的基本保障,是最基本要拥有的养老资产,这是我想跟大家分享的日本的经验。

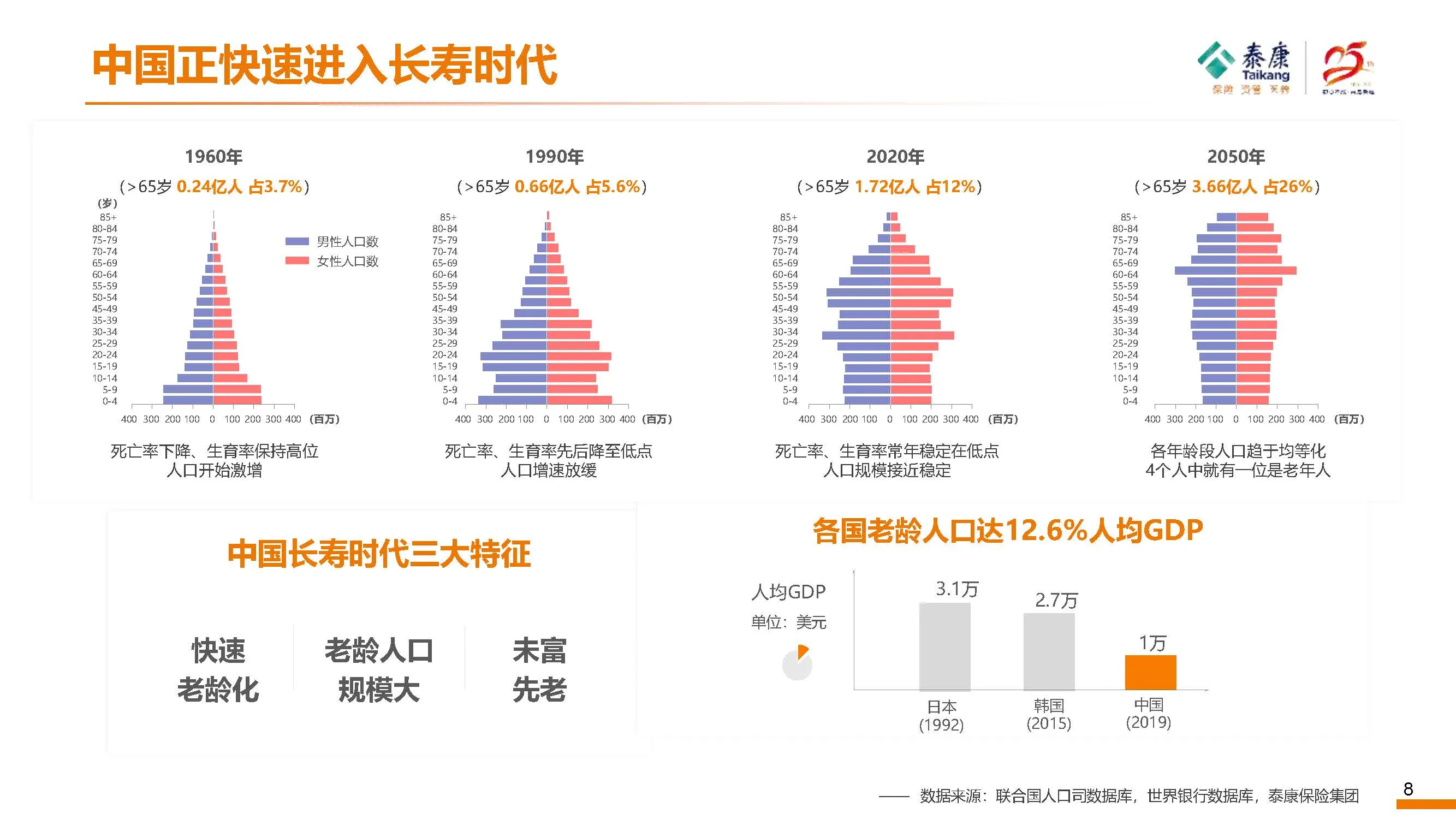

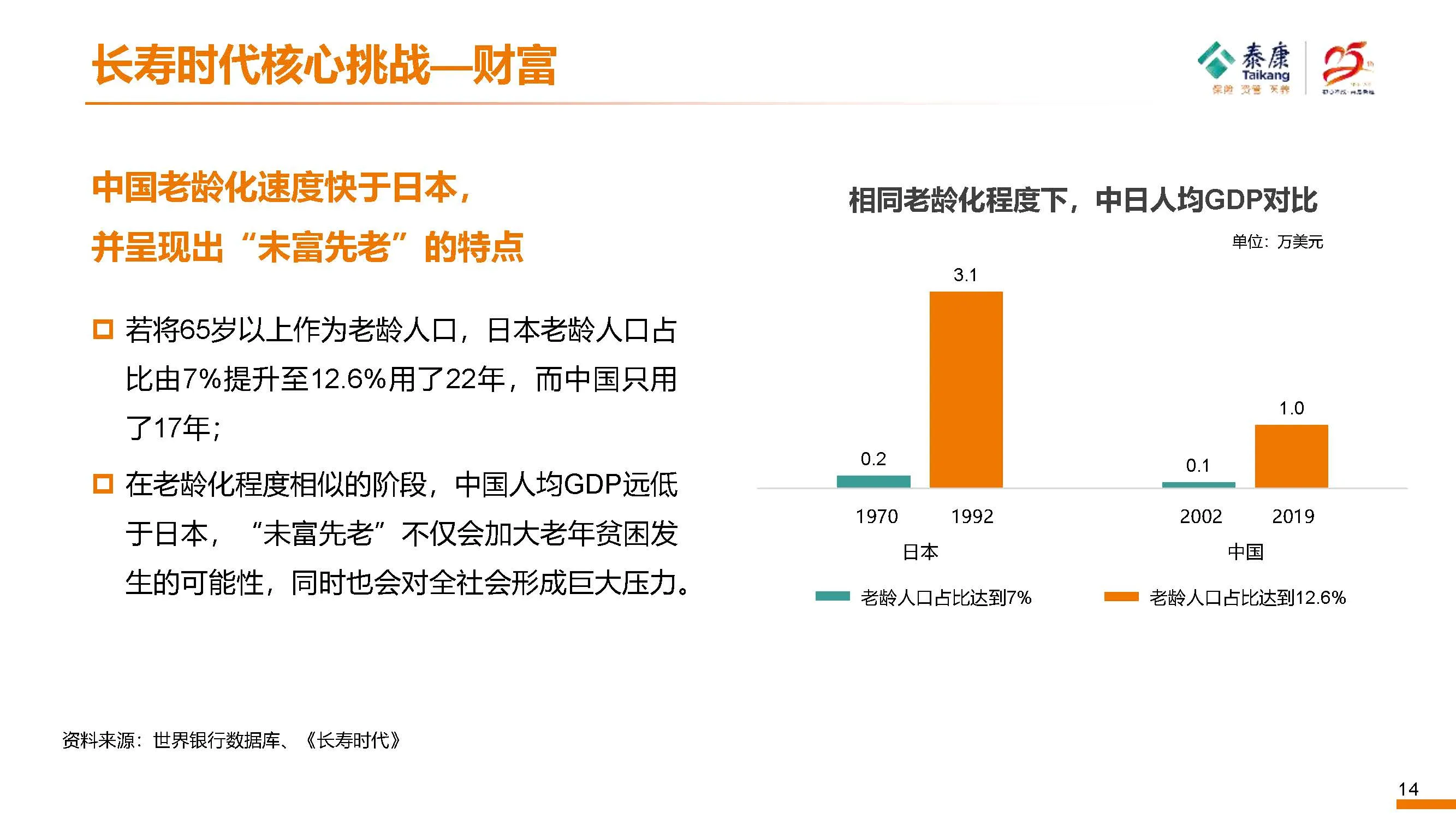

下面这个图我想跟大家报告一下中国现在的问题,就是我刚讲的日本过去的情况,现在的情况,中国为了可能都会有,而且可能会发生的更快,会比日本的状态还更严肃,主要是因为我们一胎化的政策。另外,就是我们人口开始老化的时候,人均所得和日本有很大的差距,所以我们常用一个词叫“未富先老”。还有一个特点是,我们人口体量很大,我们有14亿,到2050年的时候有3.7亿人的年龄超过65岁,这大概就是美国整个国家的人口的总量。

另外还有一个指标值得我们关注,就是老龄人的GDP占全国GDP的比例12.6%的时候,日本是1992年,当时人均所得是3.1万;韩国是2015年,人均所得是2.7万;中国则是在2019年,但我们人均所得只有1万。这个指标告诉我们两个问题,一是我们人口老化速度比日本快,甚至比韩国还快,同时我们开始老化的时候,我们的人均所得和日本还有很大的差距,这就是“未富先老”。

最后我想强调的是,低生育率是很严重的,因为它对整个国家的经济发展的负面影响超过人口老龄化的影响。

其实将来慢慢的65岁这个定义,可能我大概个人认为会做出调整。因为现在德国已经把65岁延长到70岁,所以我常开一个玩笑,就是说我去年能够从泰康退休,我觉得是很幸运的。因为很可能泰康明年把退休的年龄延后到65岁,所以我常跟我的幕僚讲,我说你老化的速度永远跟不上泰康退休往后延的速度,所以你要准备永远在这边工作到75岁,这是很有可能会发生的事。

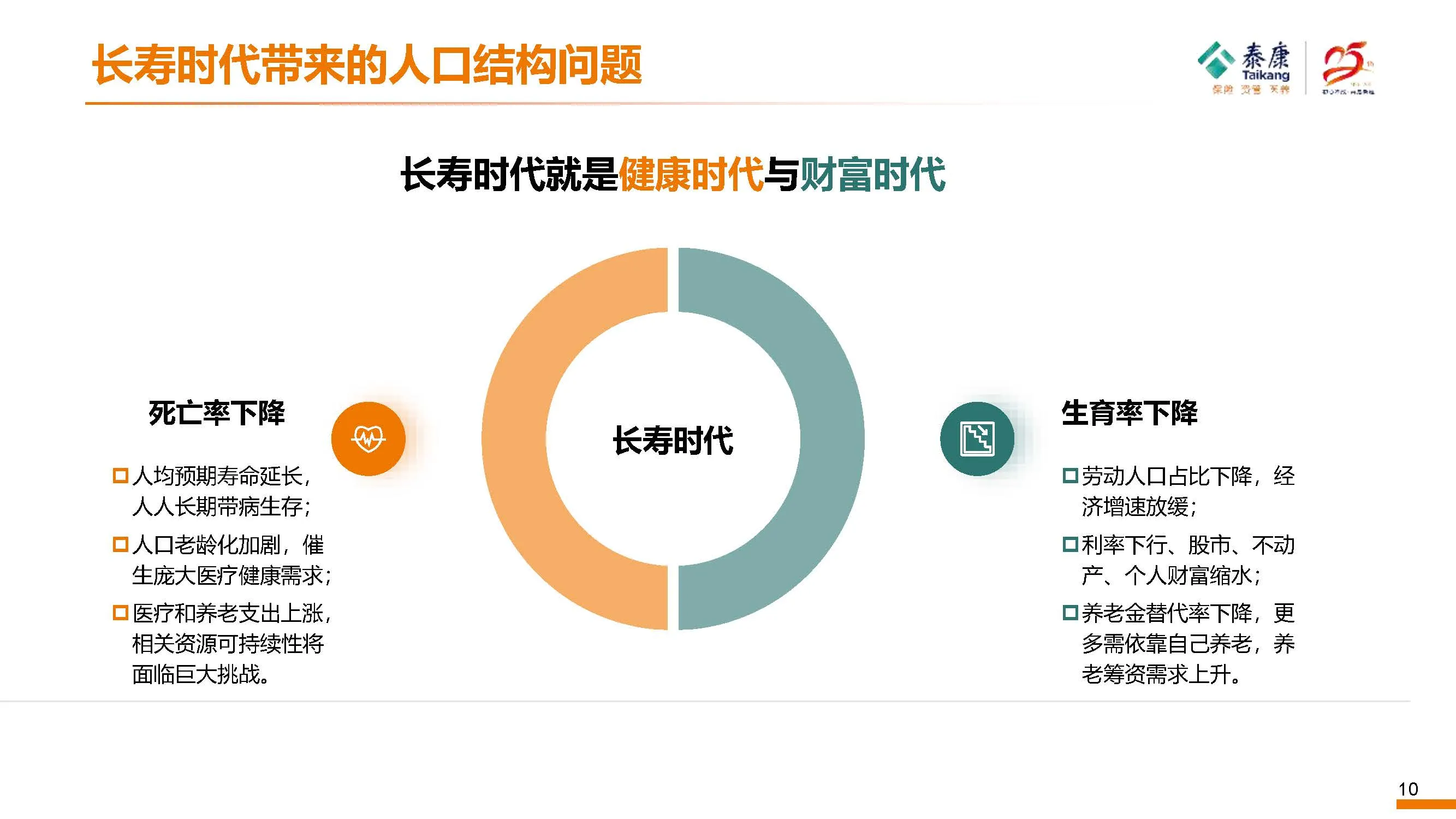

在长寿时代里面,我认为这边是生育率,这边是死亡率,生育率我总结大概会有三个现象:劳动人口的比例会下降,经济会放缓,利率不会放缓,那一种GDP增长率8%、9%、10%那个时代已经过去了。

我常开个玩笑说,过去的十年,在职场里面的中国人是最幸运的,因为过去10年是中国经济真正腾飞的十年。我是10年前来北京的,那时候泰康的资产只有2000多亿,现在泰康的资产已经2万多亿,这个增速在全世界从来没有见过,但以后会这个样子吗?我认为那个情况应该基本上已经过去了,经济会放缓,利率会下行,股市基本上不见得会像日本一样,但你不能对他有一个不合理的期待。不动产过去的那一种美好的时代已经过去了,所以你整个财富的增长会跟你过去的预期可能会有很大的差异。

第三个我觉得很重要的就是,中国的养老替代率,就是说你现在有的钱到你退休的那一天,现在每个月能够拿到的钱除以你最后退休那个月的比例,中国的比例是很低的。死亡率下降,第一个就是生命延长,第二个我觉得上帝对一个人最开心的事情就是晚上吃饭的时候喝一杯好的红酒,然后心脏病猝发死掉了,我觉得那是完美的结局。所以我就告诉朋友说我每天要喝红酒,然后可能一场心脏病结束人生。最惨的是什么?你没有钱,你又死不掉,你又得了慢性疾病。

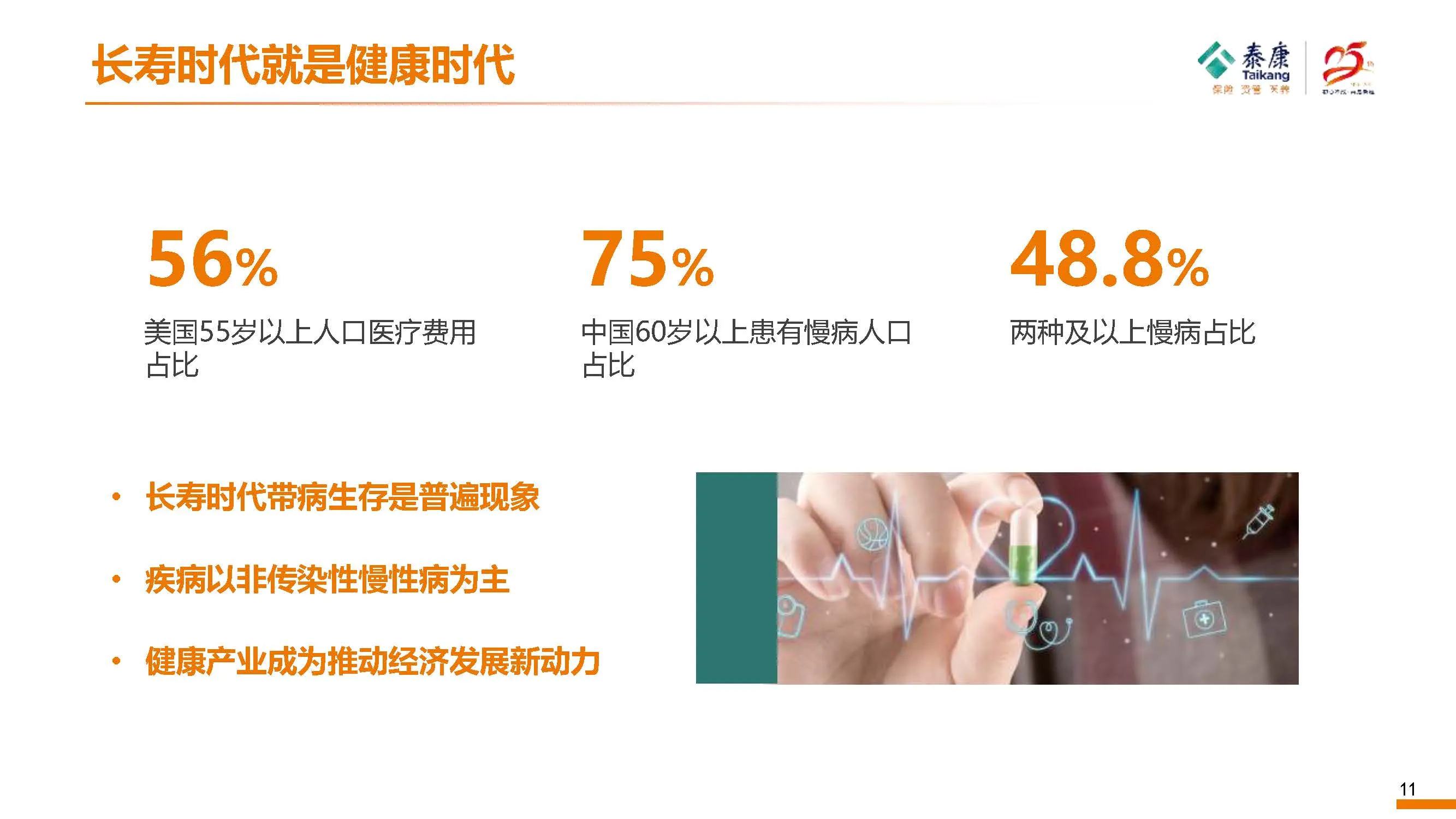

如果你的社会服务体系不好的话, 85岁流落街头,带着两个慢性疾病,那是什么画面?所以就是勉励大家现在要好好工作。我们再看下一个图。这个基本上是一个大家比较熟悉的统计数字,其实美国的医疗55岁以上的数字一直在攀升,就是55岁以上的人口用掉了国家一半以上的医疗费用。

我想大家再关注一个现象,就60岁以上的人大概率都有两个慢性疾病。中国60岁以上的男人高血压、高血脂、高血糖的比例很高。因为我们喜欢喝茅台酒,我们不喜欢上健身房,我们的钱都花在茅台酒上,所以注意看如果一个国家的烈酒股价这么好,其实不是一个好现象,因为你把你的钱都放到那里去,你的钱应该花在健身房,不是应该花在喝茅台酒,但我们的茅台酒喝了很多。所以我们60岁以上的人患有一种慢性疾病的有75%,患有两种的有近50%。

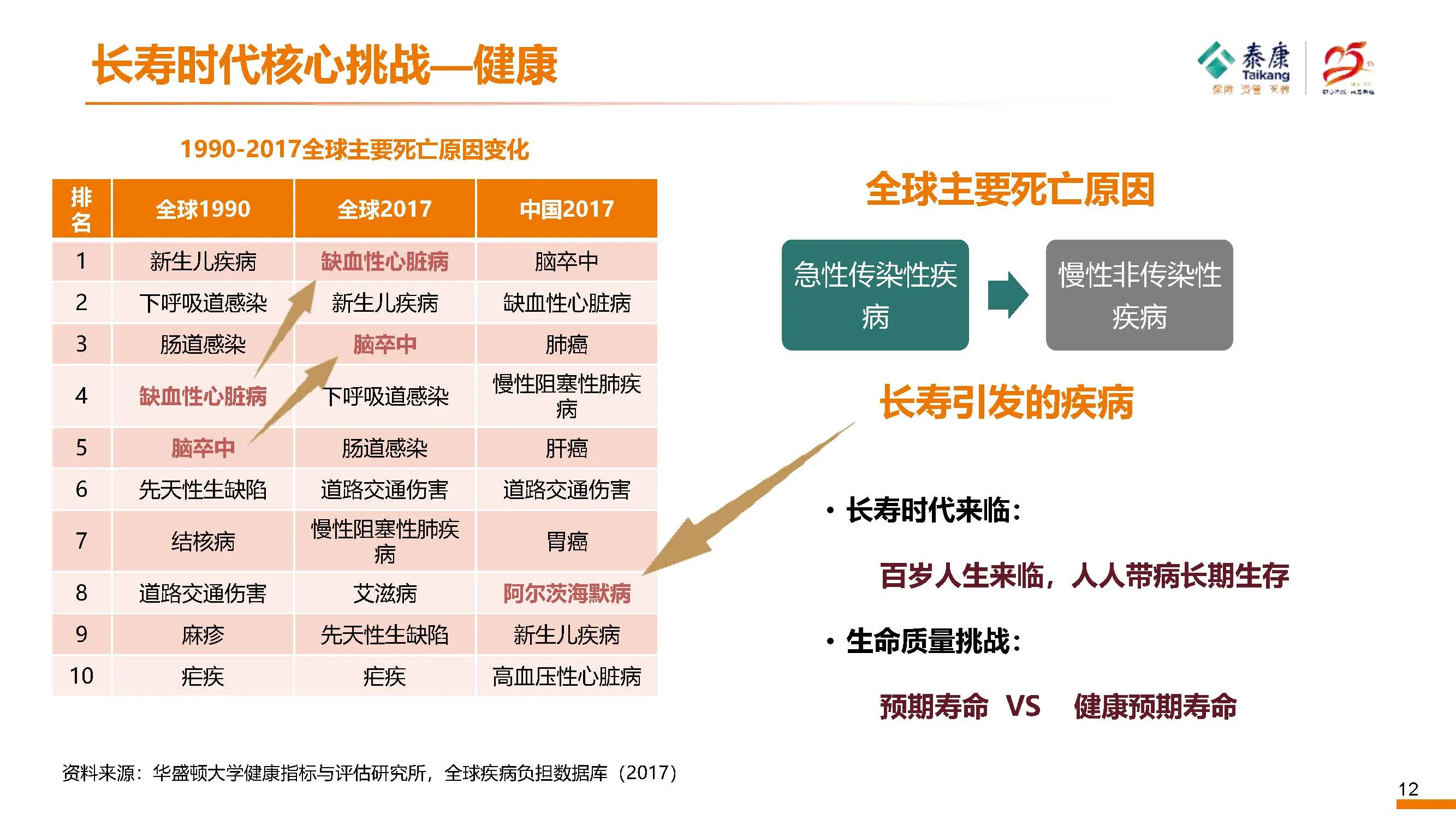

接下来我们可以看一下2017年统计死亡的原因,这里面我们需要专注的是,当你长寿时代来了以后,你的死亡原因会从急性的传染疾病开始往慢性非传染疾病转变。所以我们董事长常讲,他就说长寿时代就是一句话,“百岁人生来临,但是人人带病养老”。

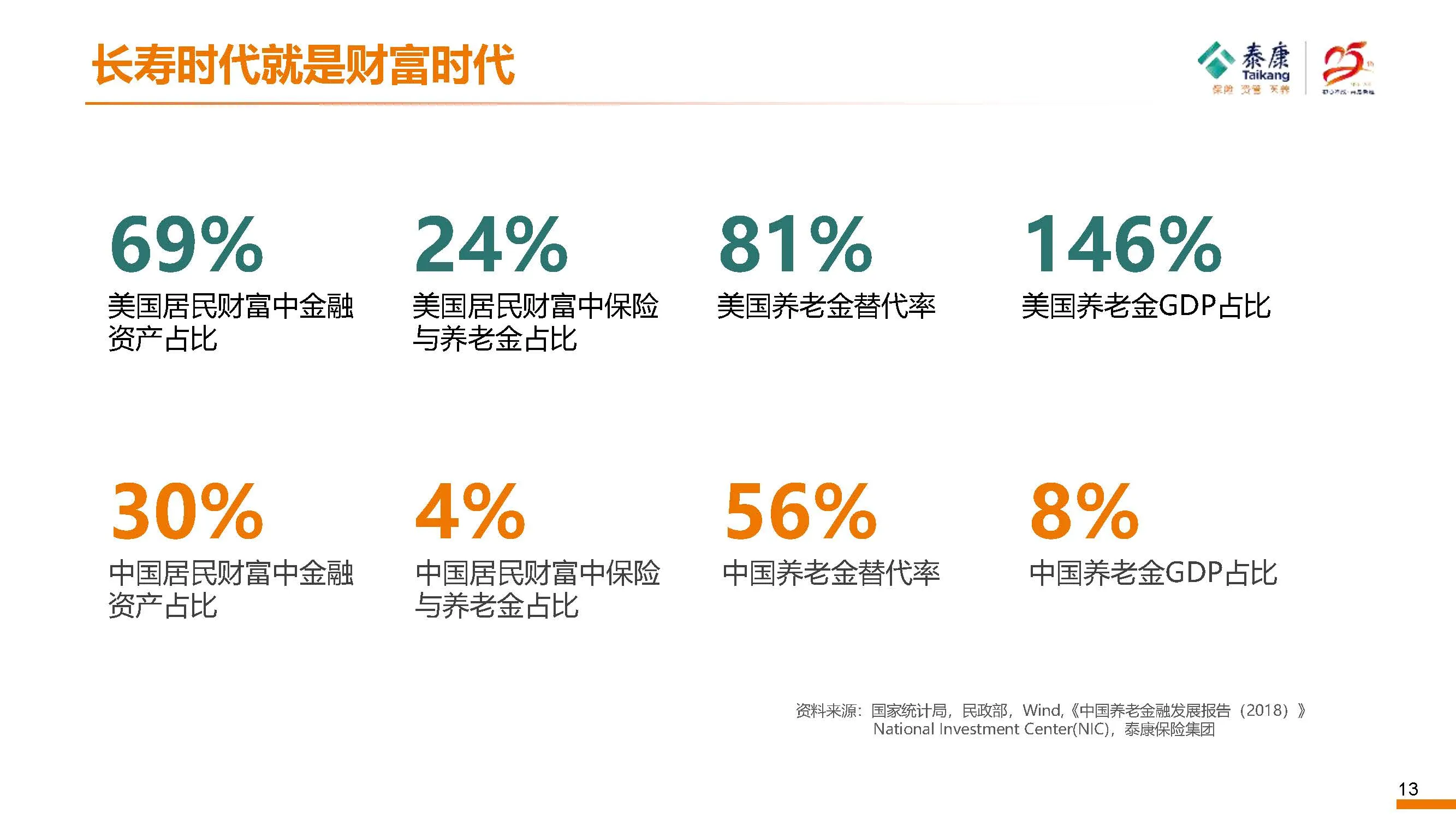

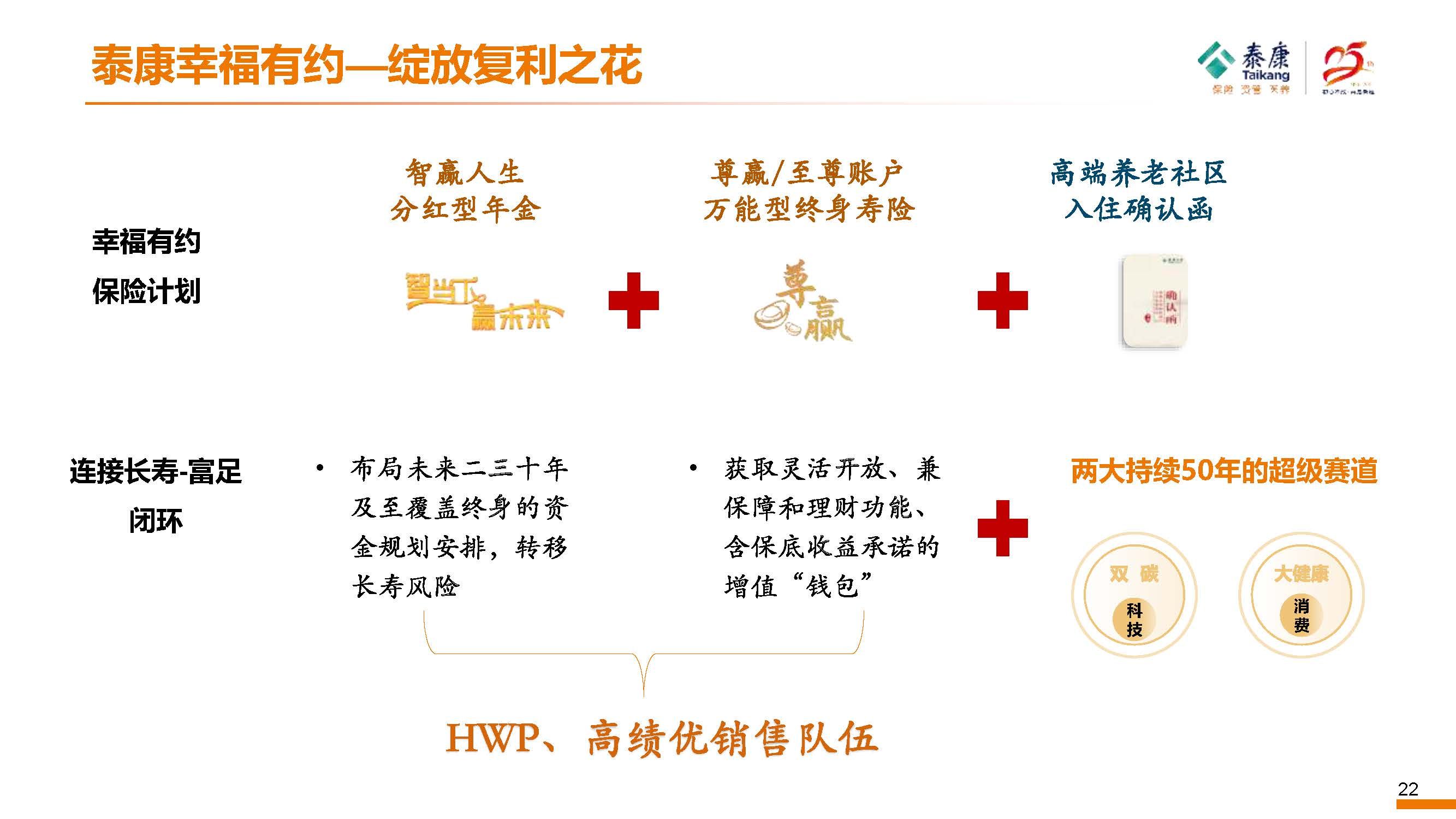

接下来我们来看一下,养老的财富管理。在美国人的理财上面,70%是放在金融市场里面的,中国大概只有30%,因为中国很大比例是放在不动产的,这是比较有中国特色的现象。另外,有一个数字值得我们关注,就是美国在财务管理上保险跟养老金占24%,在中国市场只有4%,所以我常勉励我们公司的HWP,我说你是从4%到24%,这是一个何等巨大的市场,这是一个6倍增长的市场。所以我跟各位报告,你在理财,可以有50%甚至70%的钱放在金融市场里,可以买股票,可以投资债券,可以买一些CDS的东西,但是你必须有最基本的养老投资,你要优雅的老去养老金的合理配置应该有20%-25%。

接下来可以看一下中国跟日本数字的对比,日本用了大概有22年,老年人从7%增加到12.6%,1992年时候日本人均所得3.1万;中国只用了17年在2019年达到12.6%,我们的人均所得只有1万美金,我的的人均所得只有日本的1/3。

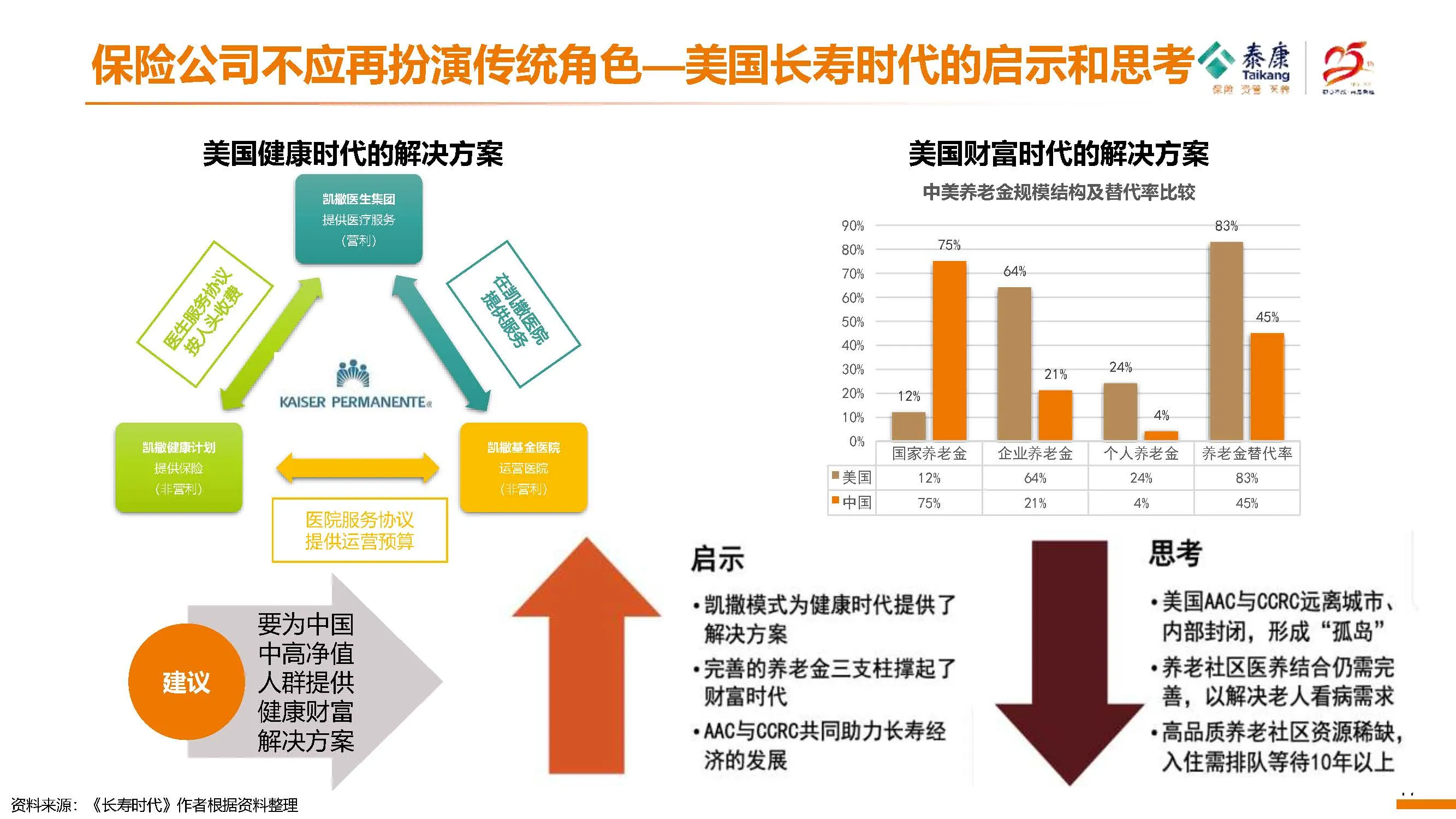

下图展示中国养老金体系的两个问题,第一个中国养老金总量不足,2018年,中国养老金三大支柱占GDP只有8%,远低于美国的146%。第二个,中国养老体系的第二支柱和第三支柱严重滞后,第一支柱占养老体系占比超过75%,第三支柱长期空白。所以我想特别要提出来的是,将来在养老上,其实应该更多靠自己,不能完全仰赖政府,这是全球的一个趋势。

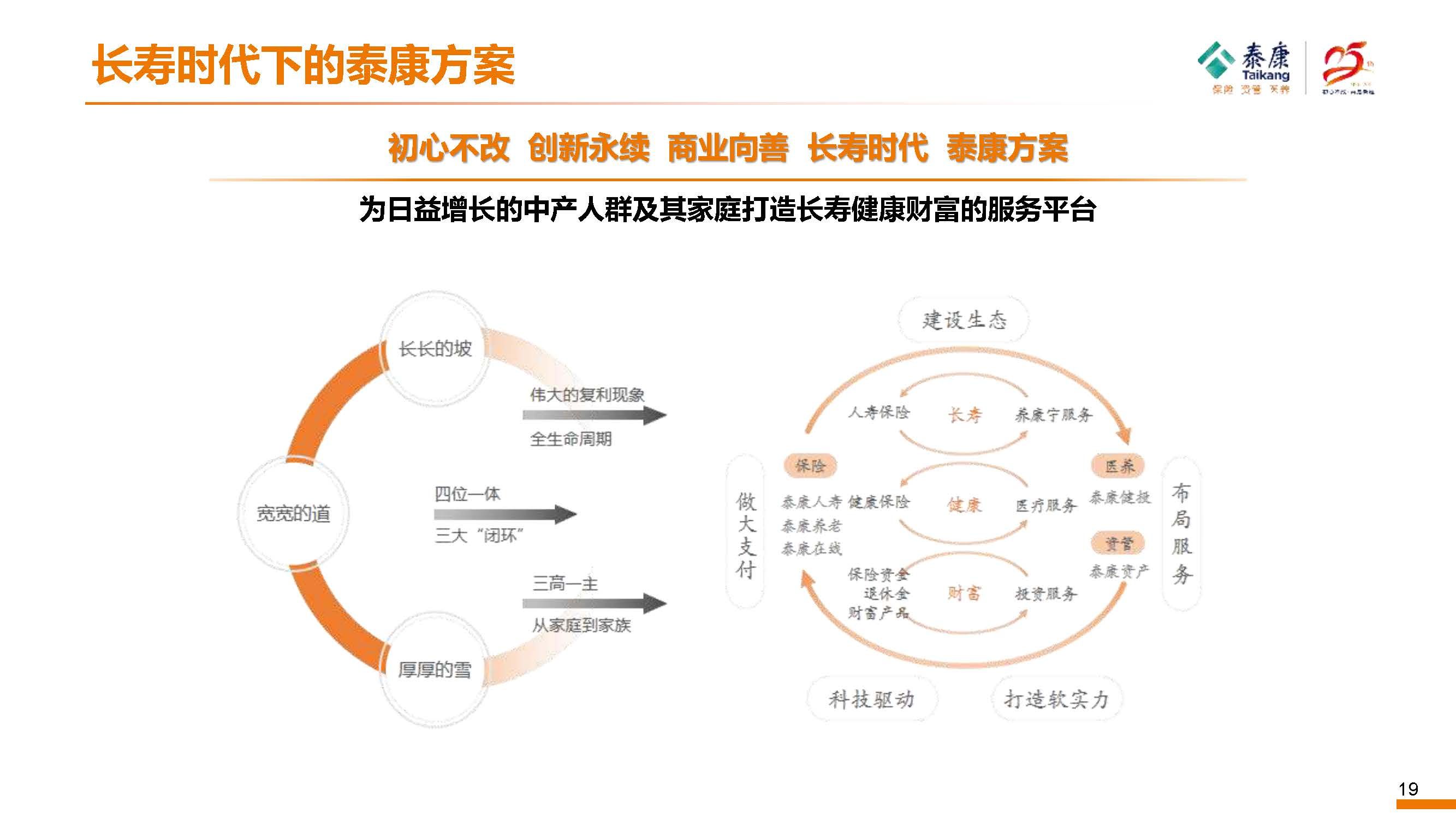

最后我用5-10分钟,我跟各位报告一下泰康为什么会在2007年开始思考,保险与养老医疗整合的模式,这个模式在西方也是一个创新,从来没有出现过。

另外从过去这几年,我们可以发现联合健康和大都会人寿在2001年是指非常接近,但是到了2021年联合健康的市值是大都会的8倍。这个数字告诉我们,传统寿险公司专注于保障,但事实上整个社会结构的养老需求在增加,养老和健康成为新的增长点。当人口柱状开始变成倒三角形的时候,所谓的 protection已经不是你要怎么保护家人,而是protect yourself,保护你自己退休,所以保险公司就需要在角色上做一个调整。这个数字给泰康一个给大的启发。

所以严格讲起来,泰康已经从传统的保险公司,在业务模式上转变成一个大健康闭环的服务集团。

我们董事长跟我讲了一句话,他说因为中国的养老社区跟美国不太一样,就是美国在100多年前,金融体系在发展的时候,养老社区体系也在发展,中国是金融体系发展的保险业发展的40年,但是养老这一块实际上没有起来。他说你想想,如果我有一个很好的养老社区,我把我的保单跟我养老社区整合,让我的保户做退休规划的时候,他能够看到一个实体的东西,说那就是将来他退休的地方,这对一个在做退休规划的人来讲,是一件很重要的事情。所以泰康整个养老的构想,他说他要用上面那个标题,他说他要用市场经济的方法,全心全意为人民服务。这就是泰康过去15年经营养老社区的理念。

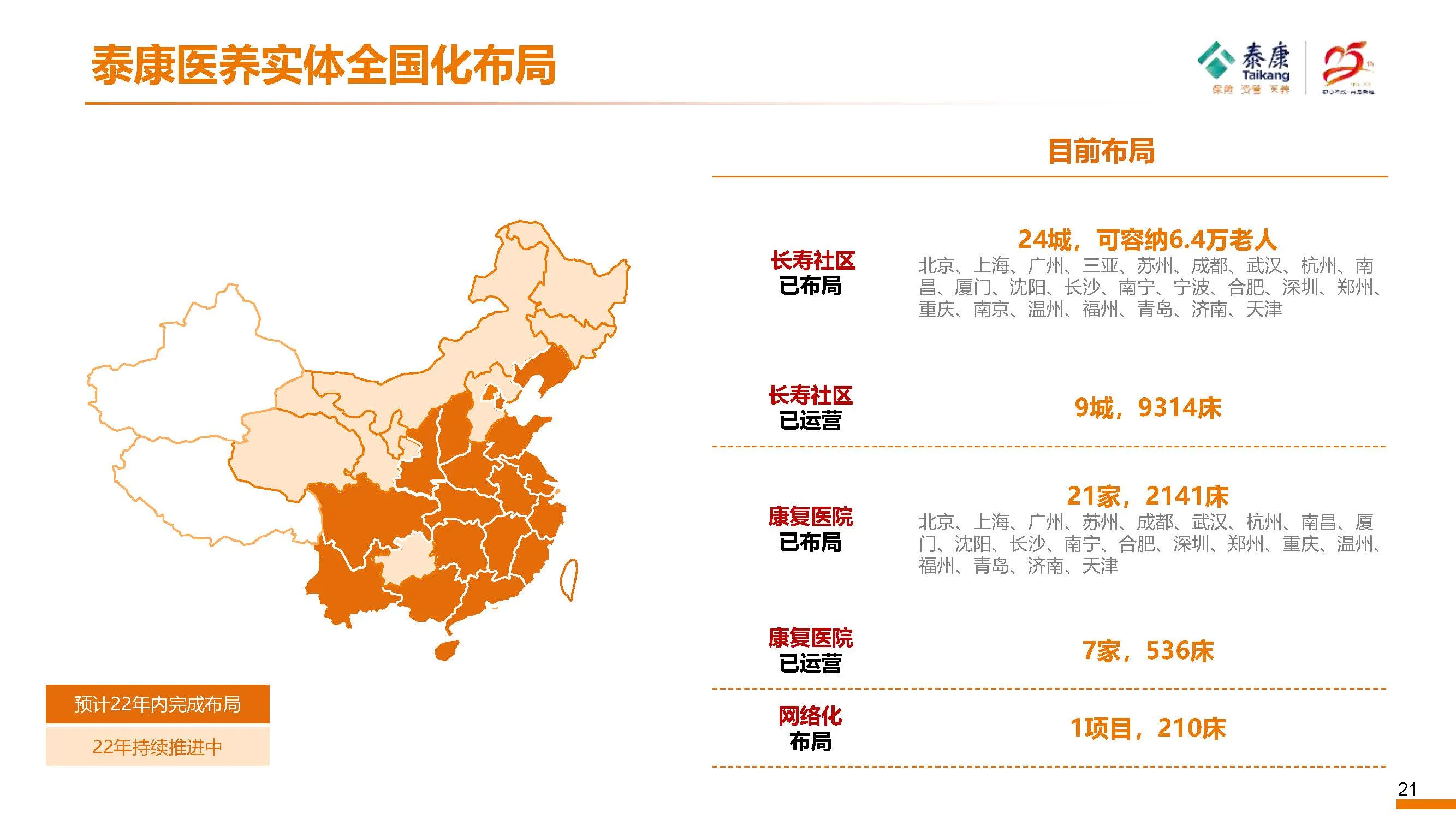

上面这个图是我们现在整个养老社区的布局,我们养老社区不仅有优质的硬件和软件,我们还有康复医院,这对一个老人是非常重要的事情,我们甚至可以自豪的说我们的服务、硬件软件都比任何五星级酒店还好。同时我在这里跟各位报告的是,社会上很多人认为泰康只服务高端的客户,其实我们的业务模式是要把顶尖的养老社区先做出来,因为我们相信如果能把高端人群服务好,你就能服务中产阶级。

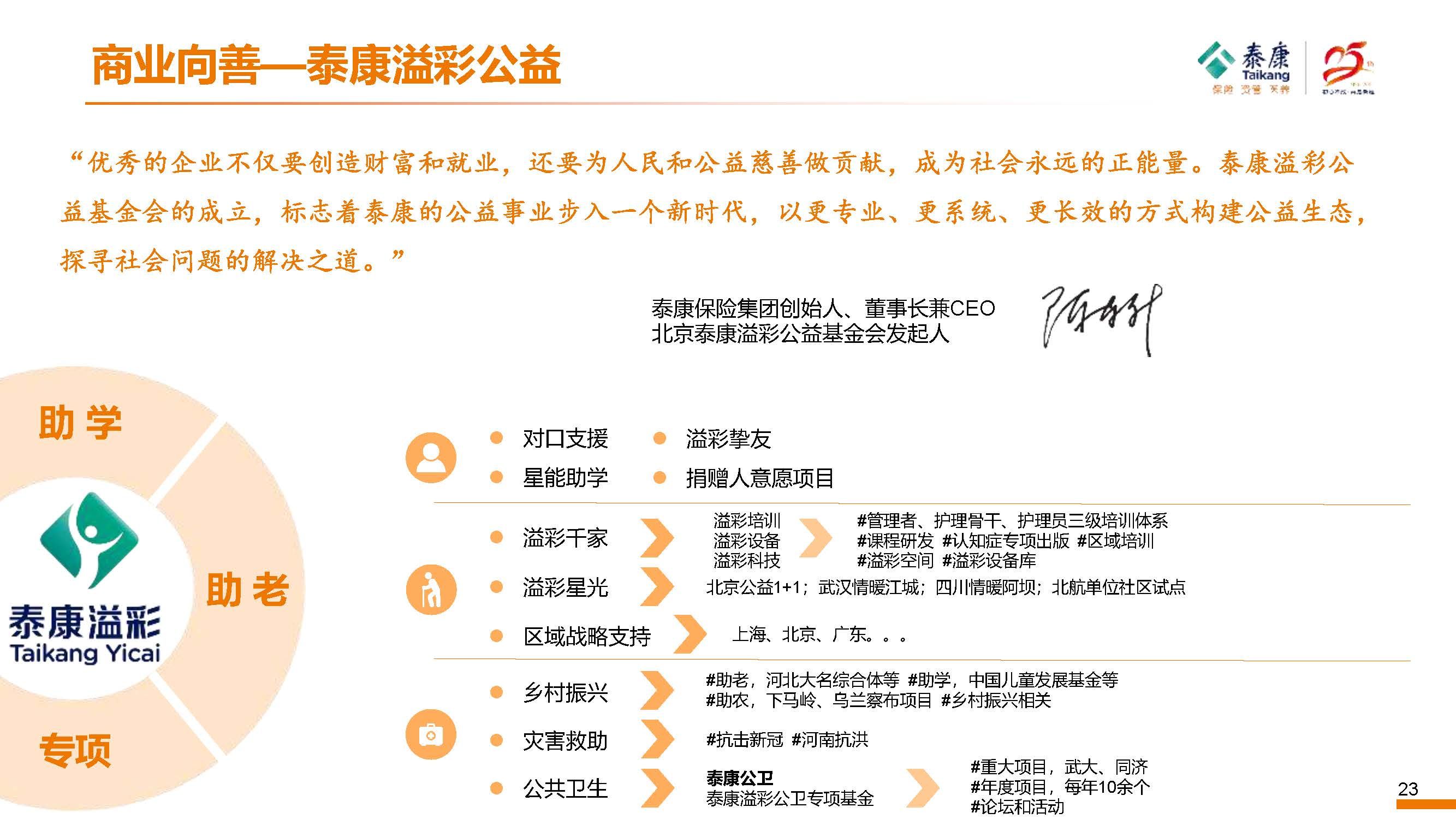

另外有一件事情很重要,这是为什么我觉得泰康是一个好公司,因为我们董事长认为企业一定要盈利,一个企业不盈利,就无法永续经营。但是企业的盈利是要反馈给社会的,所以他常讲的一句话叫商业向善,所以我们一边经营高端养老社区,也同时落实商业向善的理念。我们设立了“泰康溢彩”公益,开始照顾边远地区养老面临很大困难的地方。

最后我想给各位看一个三分钟的影片,因为这是我自己退休的时候想要住的养老社区,就是泰康的大清谷。我建议各位有时间可以把他当成一个养老的旅行,我相信它的整体环境会给你留下一个很好的印象。

谢谢。