日前读到长江商学院李伟教授的文章《香港应考虑放弃联系汇率制度》。作为一位在粤港两地从事贸易和金融交易的商人和投资者,坦率而言我并不赞同李先生的观点。

我们先从兰桂坊盛智文博士的发言说起。考虑到当前的世道,所谓“废除联系汇率制”,无非就是希望港币贬值(总不可能希望港币再进一步升值吧?)。我非常敬佩盛老师的商业头脑,也理解他对强势美元和联系汇率制制度下强势的港元对香港旅游业的负面影响的顾虑。

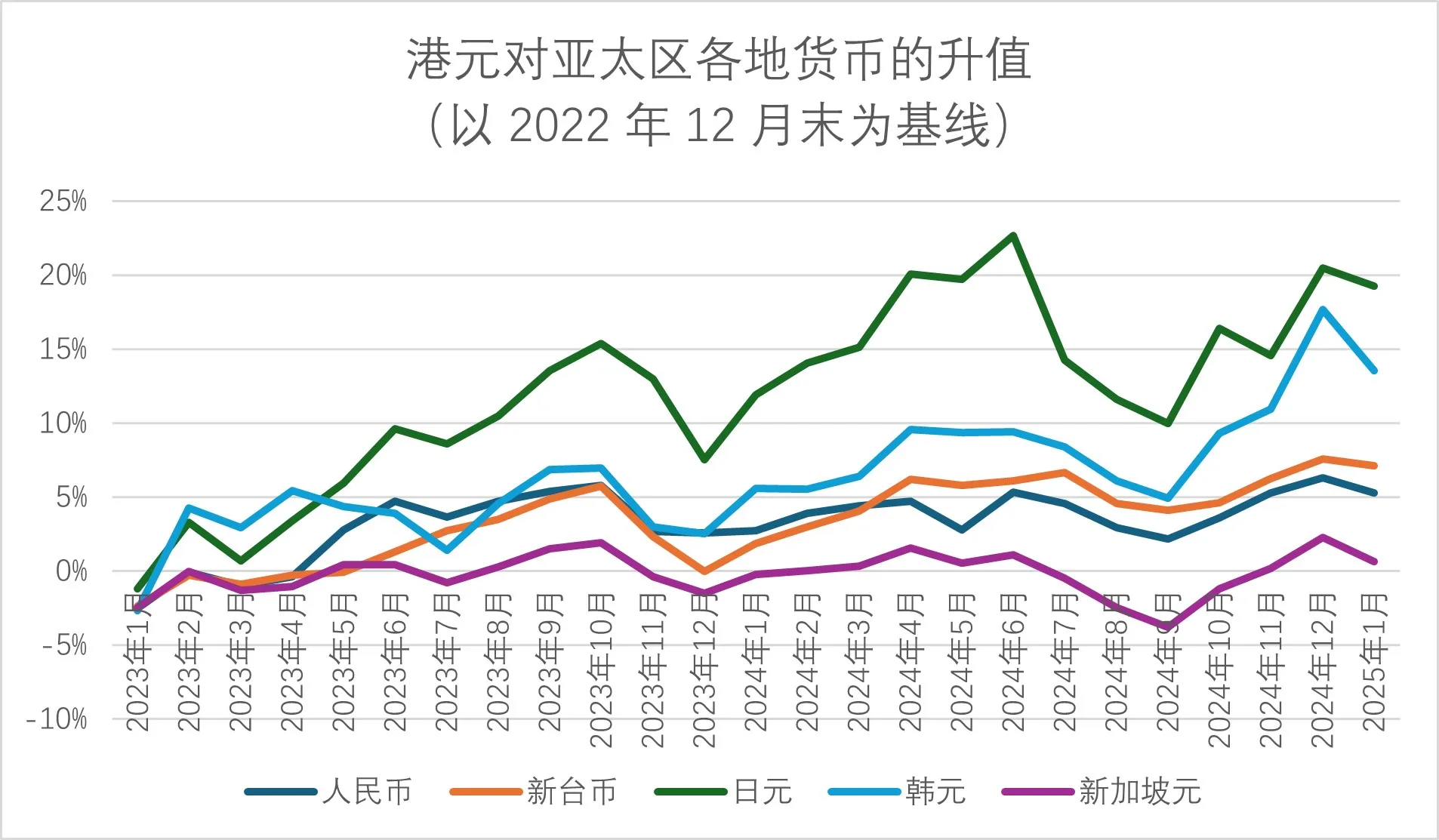

从2022年底以来,港元对人民币和新台币升值了6%左右,对韩元、日元升值了15%左右。在这样的局面下,外地变便宜了,港人当然会往外跑;香港变贵了,外地人自然会少来香港。

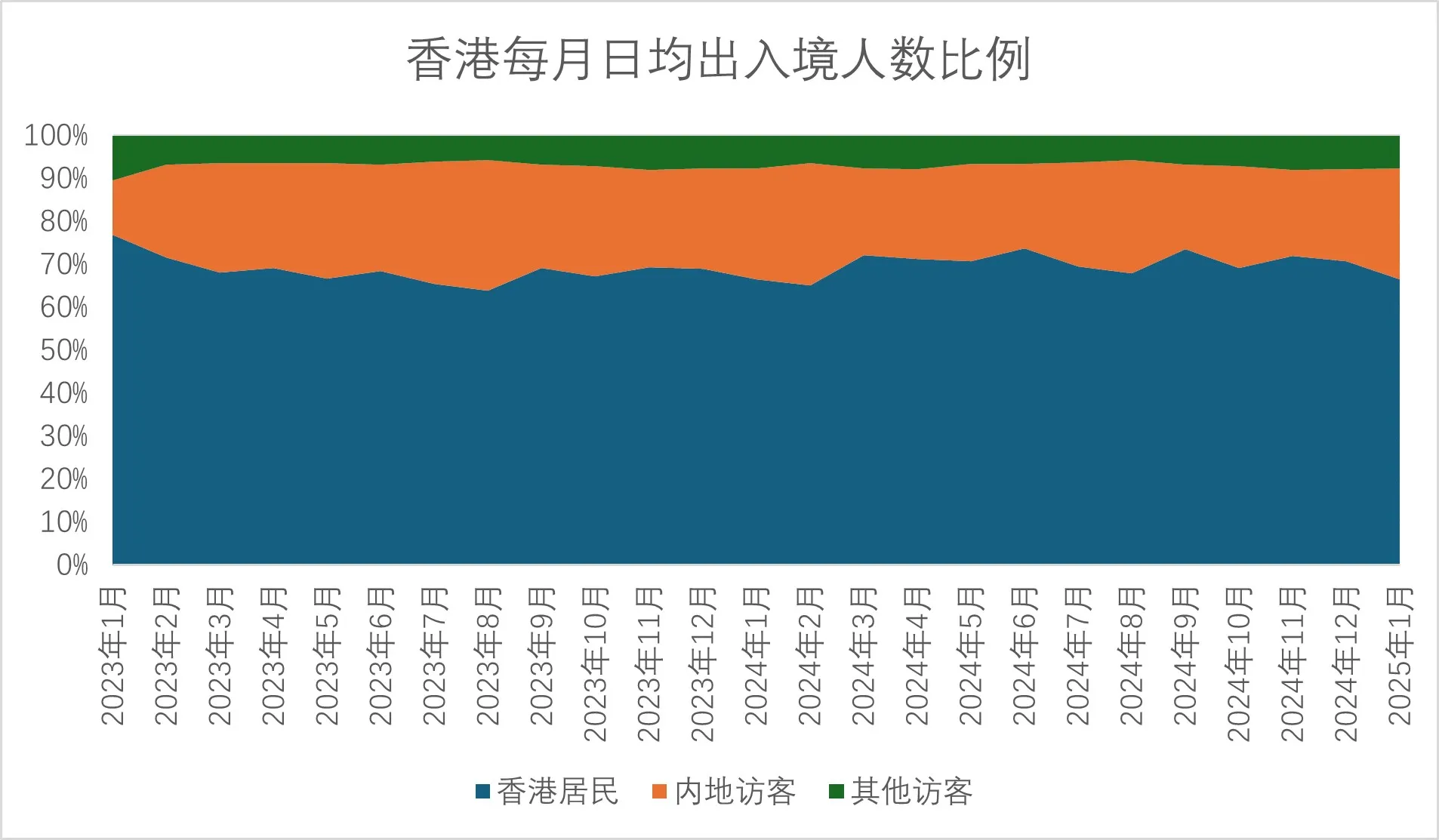

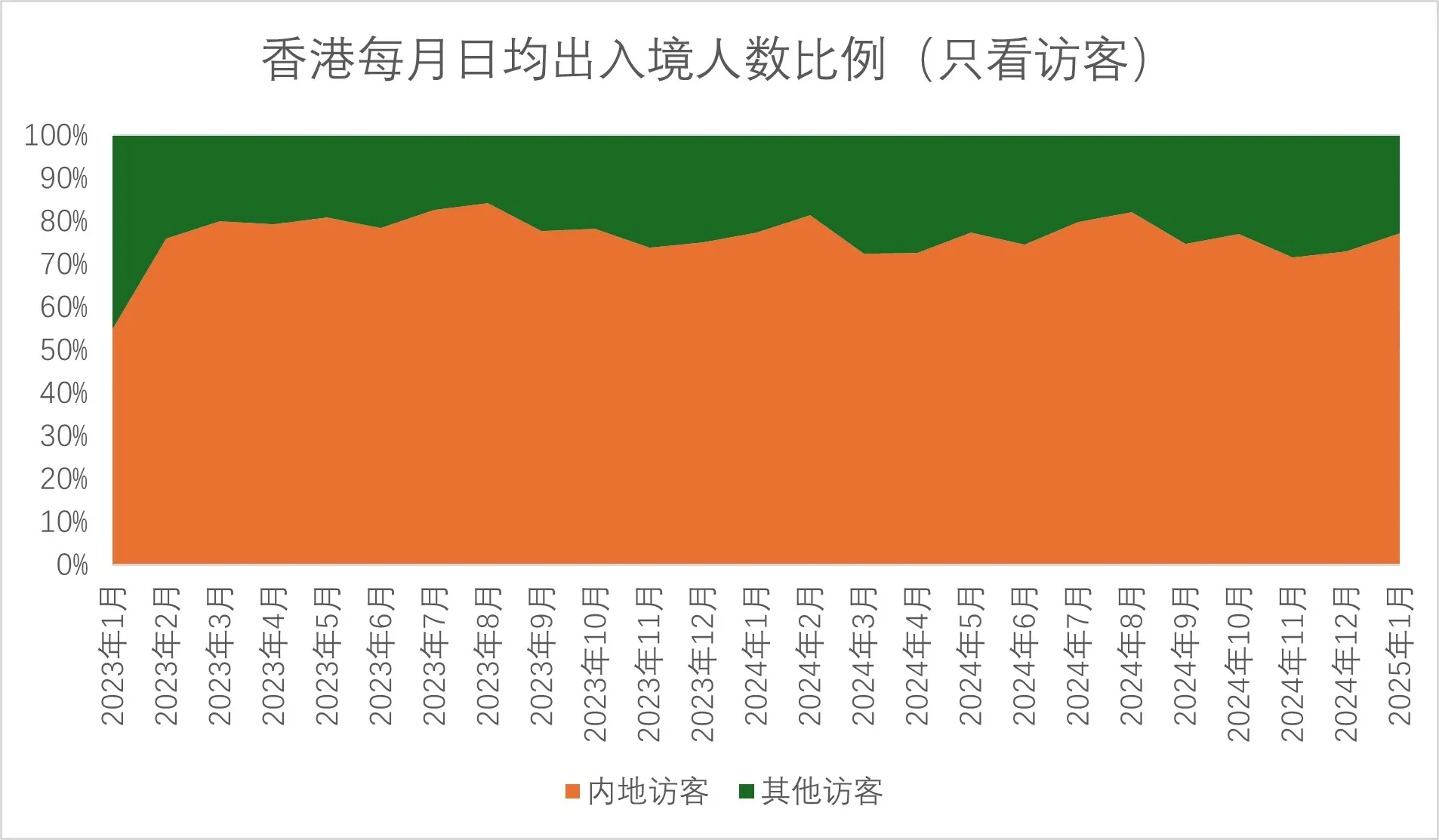

如果再考虑如今访港游客中内地游客独大(香港入境处的统计显示,内地访客一般可占到香港总体访客人数的四分之三)的局面,盛智文老师作为香港旅游业的大前辈,负责一系列香港旅游项目,他的忧虑是显而易见的——如今港币兑人民币那么强势,内地游客不来,香港旅游业自然大受影响。

但是,如果说因为旅游业受影响就放弃联系汇率制,那这可能就会出大问题了。因为香港四大行业,并不是只有旅游业。

我们接着讨论“不可能三角”。不可能三角在逻辑上而言是一个“必要条件”,并不是“充分条件”。我们说“不能同时实现资本自由流动、固定汇率和独立货币政策”,并不代表说“放弃了固定汇率,我们就能在资本自由流动下实现独立的货币政策”。

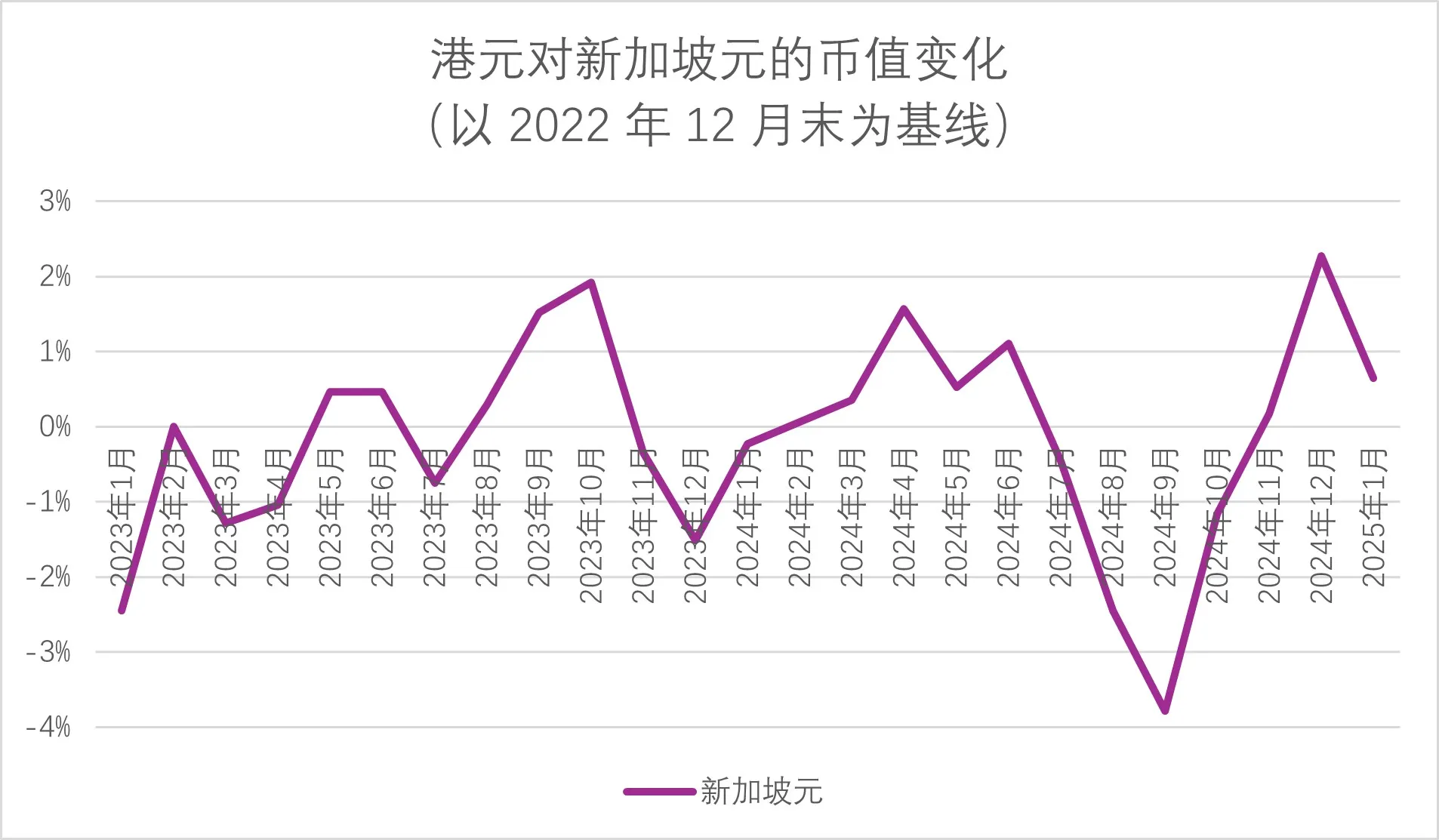

这一点最典型的例子是新加坡。新加坡是很多人口中“实现了浮动汇率”、“货币政策自主”的国家,但是如果我们看过去两年新加坡元和港元的汇率波动,可以看到港元和新加坡元的汇率波动,一直保持在正负3%左右。这个波动当然不如联系汇率制下港元兑换保证那么严谨(7.75到7.85相当于在7.8范围正负1%不到),但对于贸易从业者来讲,算是非常稳定的汇率了。

为了保持新加坡元和港元(以及美元)的汇率稳定,新加坡金融管理局事实上放弃了独立的货币制度,大部分时候选择“亦步亦趋”。直到1月24日的整整四年来,新加坡金融管理局都未有降息(https://ftchinese.com/interactive/189988),而是选择一直跟随加息美元的步伐“保持合适的升值坡度”。

在这样的货币政策之下,新加坡的旅游业这两年当然也大受影响——港人是“北上消费”,新加坡人则是“出国消费”。2024年8月新加坡贸工部发布的第二季经济调查报告(https://www.mti.gov.sg/Resources/Economic-Survey-of-Singapore)显示,二季度新加坡的零售贸易萎缩2.1%,餐饮服务业萎缩2.3%,非车辆销售萎缩4.1%;三季度新加坡零售贸易萎缩0.7%,餐饮服务业萎缩0.7%。其中,二季度下滑幅度最大的有手表和珠宝(-8.5%)、服装和鞋类(-9.6%)以及餐馆(-6.8%)。新加坡贸工部的首席经济师杨乙玮甚至在二季度记者会上表示:“更多本地人出国旅游,部份原因是新元走强,尽管入境旅客提供一些支撑,但这一趋势在今年下半年仍将持续”。

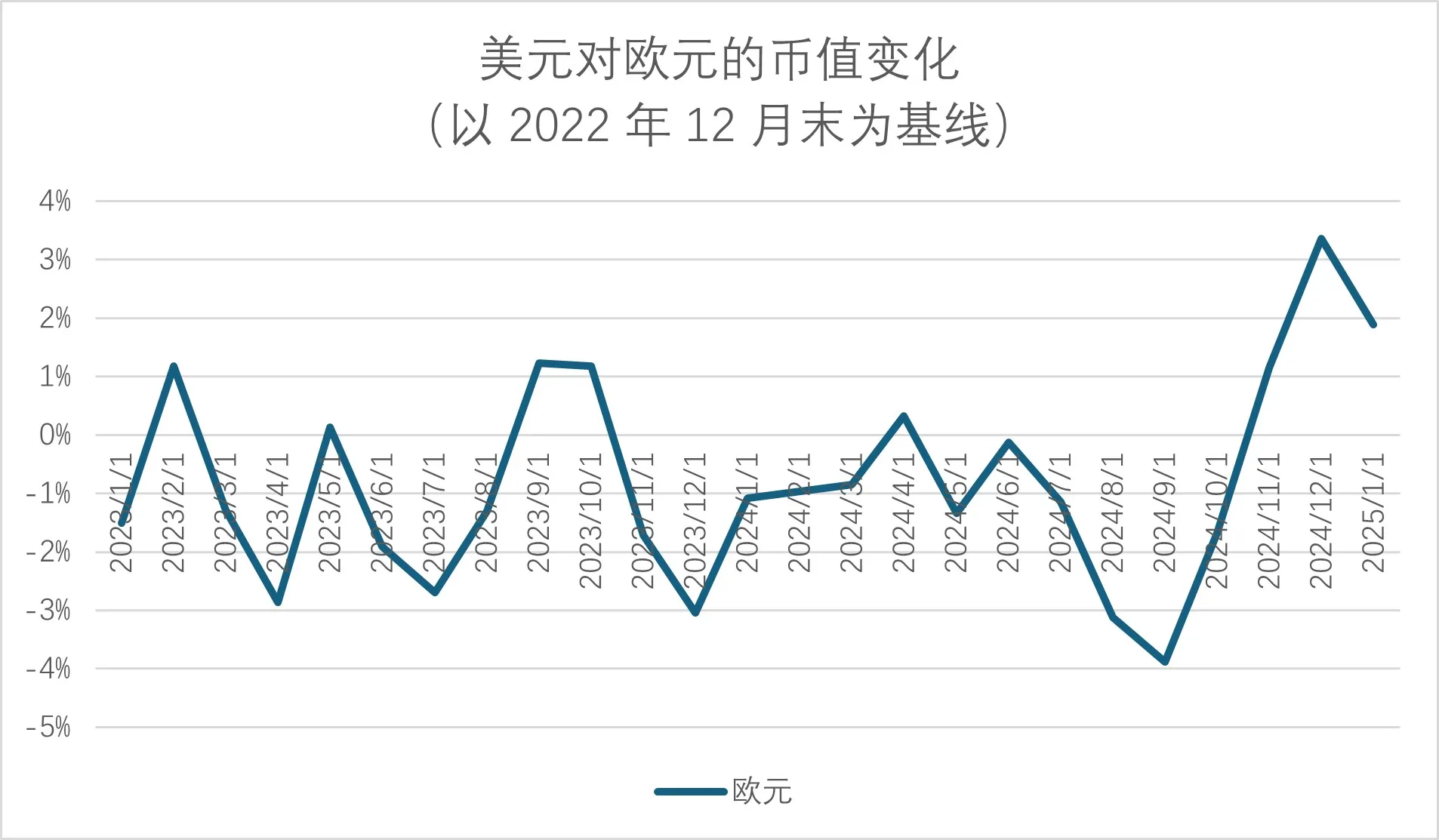

同样“被迫亦步亦趋”的,还有欧元。过去两年当中,欧元对美元的浮动,也在正负4%的水平。这意外使得土耳其人大发横财——和日本在亚洲的情况一样,由于土耳其里拉相对欧元和美元大贬值,土耳其的入境旅游人数和收入也是屡创新高(2024年第三季度同比升7%)。

事实上,货币政策表现得特别自主,“别人加息我降息,别人降息我加息”的有代表性的国家,也就只有东亚日本(连带着隔壁产业结构高度相似的韩国)和西亚土耳其这对“卧龙凤雏”了。

现在问题来了——为什么新加坡金管局也好,欧洲央行也罢,事实上都没有在货币政策上表现得“特别自主”,而是大多数时候选择利率稳定优先,或多或少跟随着美联储?

这个问题非常简单——因为汇率是结果,不是原因,原因是因为商品以不同货币计价,商品供需变化作为原因会导致货币供需变化。在贸易上,外国对中国商品需求多了,对人民币的需求也会多,人民币自然就会升值;对中国商品需求少了,对人民币的需求就会少,人民币自然就会贬值;同理,大家觉得投资中国有前途,对中国金融资产需求多了,对人民币的需求也会多;觉得投资中国没有前途,对中国金融资产需求少了,对人民币的需求也会少。

市场的共识会形成一些非常有趣的现象——例如觉得投资中国有前途带来人民币升值,但人民币升值又使得此前购入的人民币计价资产市值更高了;反过来,觉得投资中国没有前途,想买入美元,结果人民币越跌,人民币计价资产市值也就越低。这很像“戴维斯双击”——投资回报某种意义上是每股盈利EPS,汇率相对应的则是市盈率PE。

但是,和股票市场相比,外汇由于事关外贸和外资,行事风格要谨慎的多。事实上,对于任何一个外向经济体而言,“稳汇率”都是“稳经济、稳外贸”的重要手段——没有外国投资者会想在一个汇率大起大落的国家投资兴业,也没有商人会想在一个汇率大起大落的国家做外贸生意。

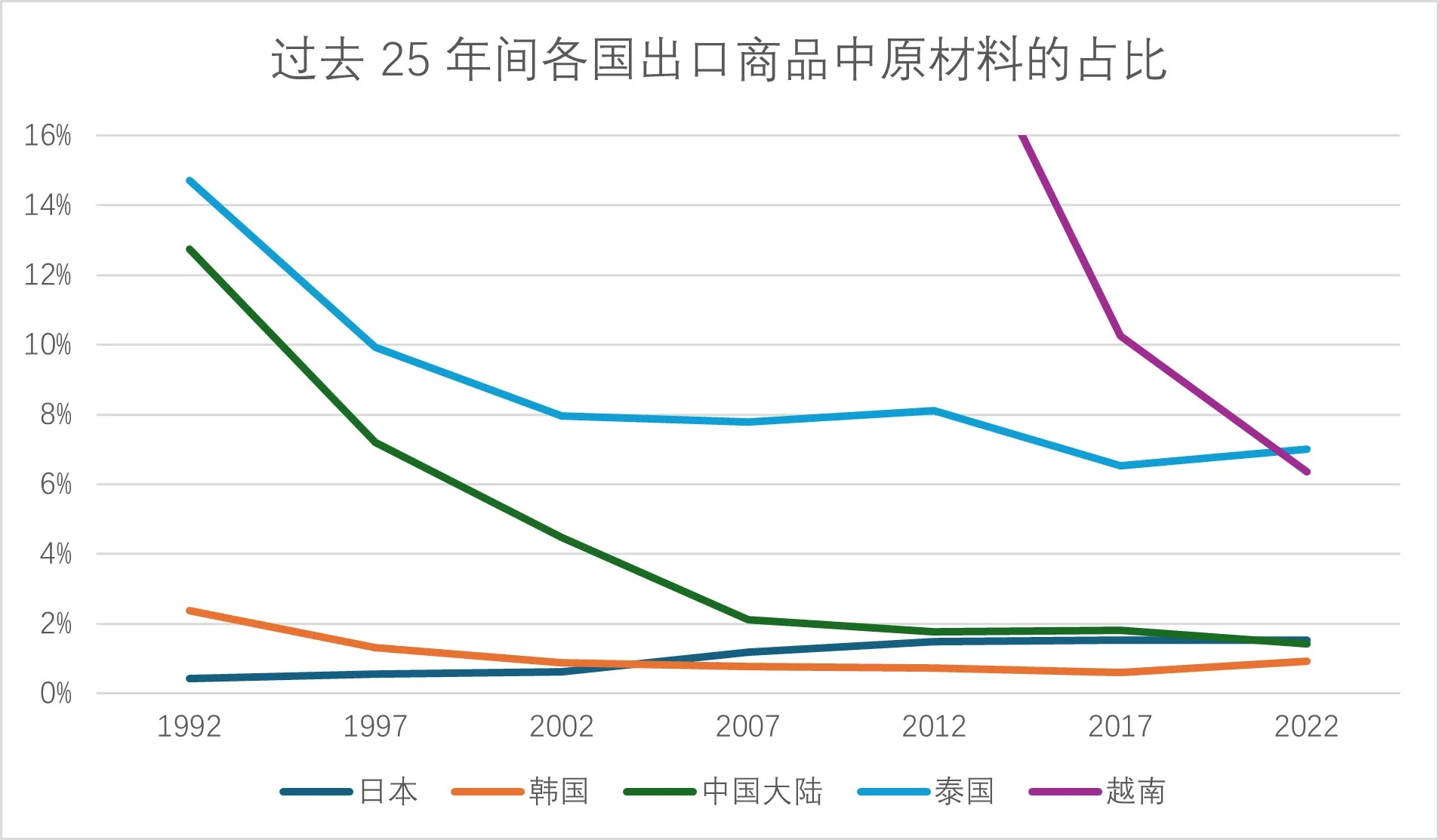

1997年泰国的遭遇是一个典型的例子。在1997年以前,泰国一直维持着1美元约等于25泰铢的水平;但在1997年放弃联系汇率制后,1997年12月时,泰铢已经贬值到了43泰铢的水平了。

泰铢的暴跌当然一瞬间让泰国外商投资者的投资化为乌有——而更加可怕的是,它使得外商对泰国的投资信心大减,以至于在接下来25年当中,泰国的出口结构升级(以及其背后反映的产业升级)缓慢而停滞。

1992年到1997年,泰国和中国还可以说是一道产业升级的“战友”:五年间泰国原材料出口占比从15%降到10%,中国从13%降到7%。但是,1997年到2022年整整25年,泰国出口结构当中原材料占比从10%降到7%,被越南(从2002年的40%降到2022年的6%)迎头赶上,甚至最近几年还有回升的趋势;而与此同时,中国大陆出口结构中原材料已经从7%降到了和日韩等发达国家接近的1%左右。

时至今日,泰国几乎已经成为经济停滞、“中等收入陷阱”的经典案例。与之相对的例子是韩国——韩国同样在1997年受到重创,但在以“献金运动”为代表的社会运动下,韩国民众积极主动卖出黄金买入当时暴跌的韩元,大大稳定了资本在韩的投资环境。

我们刚刚用泰国的例子阐述了汇率稳定的重要性,现在把话说回香港。如果不实行联系汇率制度的话,香港无非三条路子可走——要么挂钩一篮子货币(和其它央行的政策类似);要么挂钩人民币;要么谁也不挂钩,奉行“自主的货币政策”。

挂钩人民币显然是一条不可行的道路——人民币可以通过资本管制在保持汇率稳定的情况下维持利率自主,但是在“香港特别行政区将保持国际金融中心的地位,继续开放外汇、黄金、证券、期货等市场,资金进出自由。港币继续流通,自由兑换”这一既定方针的前提下,要想保持和人民币挂钩的汇率,利率调整势必会甚为困难。

挂钩一篮子货币的情况是类似的。由于香港是一个中国内地和其它国家或地区的转口港,香港的贸易当中,有四成多是和内地的贸易。如果按照贸易往来决定一篮子货币的话,情况会倒退回和人民币挂钩,并且还会因为其它货币的存在而更加复杂。

至于“奉行自主的货币政策”这一说法,新加坡的故事告诉我们,外向型经济体出于保持商贸投资往来的考虑,是不会奉行“过于自主”的货币政策的。事实上,正如我在开头所说的,“废除联系汇率制”的本质目的,是希望港币贬值——但是港币的贬值毫无疑问会重挫外国投资者对香港的信心,从而影响香港的国际金融中心地位。

事实上,联系汇率制度早已在事实上构成“一国两制”的其中一项基石,也是外国投资者投资中国的定海神针。由于港币和美元挂钩,人民币和港币之间又可以快速兑换,港币成为了外商在华营商、投资重要的风险防火墙:他们可以将大部分资金以港元的形式存在香港,在保持美元级别低风险的前提下,视内地的情况变化而灵活调度资金。

在80、90年代通信不发达,银行手续费时的时代,这种做法大大降低了外商投资内地、购买内地商品的交易成本,提高了商业决策效率。时至如今,仍然有很多在华外企将内地子公司的投资实体或者采购内地商品的贸易主体设在香港。

同时,以香港作为资金集散地,降低了内地金融市场对外的直接风险敞口。内地在97年亚洲金融风暴中影响相对可控,某种程度上也是香港全力捍卫联系汇率制的举动帮助挡了这一劫。

我们再进一步说下去。所谓“联系汇率制不利于普通民众”的说法,是有很大问题的。“倾巢之下,焉有完卵”,香港社会已经是老龄化社会了,把货币急剧贬值,无异于将香港市民的存款“倒钱落海”——日本社会92年开始低利率至今,大部分日本老人家退休以后省吃俭用,打两份工的生活,中国社会是看在眼里的。倘若港币真的因放弃联系汇率制而贬值,我想香港的民生,尤其是中产阶级、退休人士的民意,怕是要出很大的问题,甚至大家会用脚投票的。

我们刚刚论述了香港放弃联系汇率制的坏处,接下来要论述为什么放弃联系汇率制对香港并没有什么好处。

李伟先生提到1992年英镑因为跟不上德国马克加息而离开ERM贬值,但因为离开ERM而获得货币政策自主权,从而大幅度降息改善经济。但是这种低利息政策是饮鸩止渴——事实上,这次贬值对英国经济的影响是长远的。英镑“硬着陆”使得本国资本外流,外国资本却步,导致本国制造业的资金环境进一步恶化。从1997年开始,英国出口商品中原材料的占比不断提高,显示出英国的产业结构事实上在退化。最典型的例子,莫过于英国的汽车行业没了:劳斯莱斯和宾利给德国人收购了、路虎和捷豹给印度人收购了、罗孚被上汽和南汽收购了……收来收去,品牌还有点价值能留下,厂房、就业啥的,都没了。

事实上,当时的英国社会是很痛苦的。如果英国人真的对这种“经济恢复和低通胀”感到满意,出席1997年香港回归仪式的,就不会是在97年5月大选中大获全胜的工党托尼布莱尔,而是92年5月连任,直面黑色星期三的保守党约翰梅杰了。

对于香港而言更糟糕的是,香港甚至没什么产业可以被低利率政策所拯救。四大支柱当中,除了旅游之外的三大(金融服务、贸易及物流和专业及工商业支援服务)都是过手贸易;而单就旅游业而言,但凡在香港的餐厅吃上一顿饭的人,都会对香港社会的高度老龄化印象深刻;反正我作为一个95后,我是断然不够胆说让“50后60后”,比我父母还要年长的阿伯阿婶给我端茶倒水的。

正如我之前文章一直表述的,香港如今百物腾贵的局面,不是因为利息政策,而是因为老龄化带来的劳动力奇缺。为什么香港社会如今要积极从内地引进人才?为什么香港人要北上深圳消费?无它,只是因为香港本地劳动力紧缺的背景下,物价,尤其是服务业的价格,已经十分昂贵了。

如今在香港,每一港币GDP,大体上劳工薪酬和资本利润各占一半。换言之,在港投资兴业,劳动力成本已经是最重要的考虑因素,没有之一。在这种时候降息,不但不会降低香港社会的成本,反而只会造成资金空转进入股市和楼市,怕是只会令得香港市面的物价更加昂贵。

(本文仅代表作者本人观点,责编:闫曼 man.yan@ftchinese.com)